Kviečiame visus galinčius ir norinčius prisidėti

LIA bei ši svetainė išlaikoma dėka asmeninių lėšų ir geranoriškų aukų.

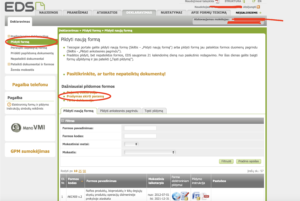

1. Prisijunkite prie VMI e-deklaravimo sistemos (EDS)

2. Pasirinkite kairėje ‘Pildyti formą’.

3. Spauskite ‘Prašymas skirti paramą’

4. Pasirinkite pažymėtą ikoną.

5. Užpildykite ir pateikite deklaracija.

6. Gausite el. paštu VMI patvirtinimą.

Mokesčio mokėtojams, teikiantiems paramą, pelno mokesčio lengvatos taikymą, sutarties sudarymo būdus bei įsipareigojimus reglamentuoja Pelno Mokesčio Įstatymo 28 str.

LIA paramos gavėjo statusas galioja nuo 2004m. Paramos_sutarties_sablonas

Dėkojame, kad remiate LIA!

„Lietuvos investuotojai“, asociacija